Bien que les acteurs traditionnels dominent encore largement l’industrie bancaire, de nouveaux entrants tels qu’Orange Bank, Apple Pay, Samsung Pay, etc. tentent une percée sur un secteur en pleine transformation. Un rapport IDATE DigiWorld fait le point sur la question à partir d’un Benchmark international des opérateurs télécoms qui se positionnent sur les métiers bancaires.

Q : On parle de plus en plus de disruption des métiers bancaire par les acteurs du numérique, mais où en est-on vraiment aujourd’hui ?

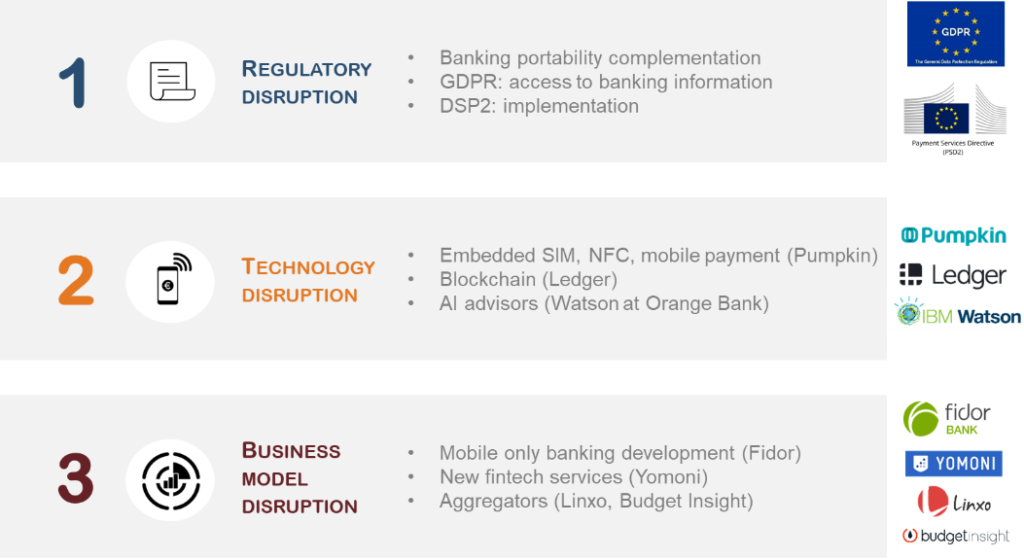

Le secteur bancaire est en pleine mutation, notamment sous l’effet de trois changements majeurs. Le premier changement est un changement d’ordre législatif : dans tous les pays, on voit émerger un cadre législatif favorable à l’entrée de nouveaux concurrents. En Europe, par exemple, l’entrée en vigueur en janvier 2018 de la DSP2 (Directives des Services de Paiement 2) a pour objectif de stimuler la concurrence paneuropéenne en favorisant l’entrée d’acteurs non traditionnels, comme peuvent l’être les FinTech (contraction de finance et de technologie, les FinTech correspondent aux industries financières qui déploient la technologie pour améliorer les activités financières). Le deuxième changement important est l’avancée technologique. Que ce soit l’intelligence artificielle ou la blockchain, l’industrie financière est au premier plan de ces nouvelles technologies et l’on voit un acteur comme Orange proposer un conseiller bancaire virtuel dans son application Orange Bank ou des acteurs comme Kodak proposer le KodakCoin ! Enfin, les nouveaux business model, fondés sur l’audience, sont le troisième changement majeur. L’on voit d’ailleurs des acteurs comme Alibaba se positionner sur le marché bancaire ou Amazon envisager de se lancer dans les services bancaires : leur large audience est un atout et les services bancaires deviennent une partie de leur chaîne de valeur.

Source: IDATE DigiWorld

On pourrait résumer cela ainsi :

- La réglementation n’est plus un obstacle pour les nouveaux entrants,

- La banque est une question d’expérience utilisateur,

- La banque devient un service over-the-top pour les acteurs du numérique

Q : Qui sont les nouveaux acteurs sur le marché et qui prend le lead aujourd’hui ?

Ce sont évidemment les banques qui conservent le lead sur le marché bancaire. Toutefois, on voit émerger des acteurs issus du numérique pénétrer le marché du mobile payment et du mobile banking, comme Orange Bank, Apple Pay, Samsung Pay, Amazon Pay. Chacun dans sa catégorie (telco, acteur OS, équipementier, OTT) arrive sur le marché avec des ambitions différentes mais les mêmes objectifs : avoir la relation directe au client final et intégrer la globalité de la chaîne de valeur.

Q : Quelles sont les stratégies de ces nouveaux entrants ? Quels peuvent être les freins éventuels ?

Pour les opérateurs télécoms, la banque mobile est une diversification souvent envisagée car les deux industries ont des assets communs et des complémentarités à exploiter dans le cadre de partenariats, que nous développons dans notre étude.

En Afrique, les initiatives lancées par Vodafone (M-Pesa), MTN (Mobile Money) ou Orange (Orange Money) s’avèrent rentables avec des revenus directs (frais de transactions et services à valeur ajoutée comme les prêts ou les assurance) et des revenus indirects loin d’être anecdotiques (acquisition de clients, réduction du churn et exposition de la marque).

Cependant, en Europe où la maturité bancaire est bien plus importante, les opérateurs ont du mal à trouver un modèle économique viable. Les modèles de banques mobiles rentables peuvent alors provenir d’initiatives FinTech, axées sur des services de niche (comme ceux proposés par Revolut) et une stratégie low cost (Orange Bank s’est notamment inspiré de N26) pour acquérir rapidement une large audience.

Q : Les utilisateurs sont-ils prêts à utiliser des services bancaires mobiles proposés par des opérateurs télécoms ?

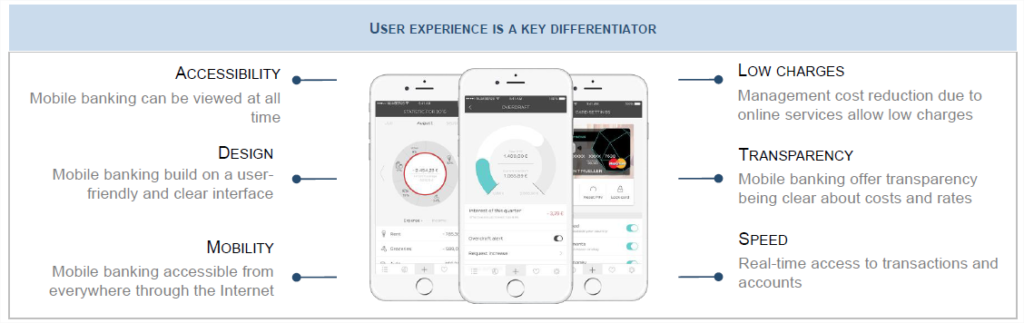

Le grand défi pour s’insérer sur ce marché est de gagner la confiance des clients. Les nouveaux entrants doivent aussi répondre à de nouvelles exigences en termes d’expérience utilisateur, qui représente un levier de création de valeur, et ainsi avoir une approche davantage basée sur les usages. Ils doivent également proposer des services de niche non encore adressées par les banques.

Q : Quelles perspectives en termes de revenus pour les années à venir ?

Le nombre d’utilisateurs de banques mobiles devrait passer de 0,8 milliard en 2014 à 1,8 milliard en 2019. Quant au marché des paiements mobiles, il devrait croître de 33,4% par an au cours de la période 2016-2022 et atteindre 3,4 milliards de dollars selon Mobile Payments World.

Pour en savoir plus sur cette thématique

Achetez notre dernier rapport « Mobile Banking »

En savoir plus