A l’occasion des 10èmes Assises du Très Haut Débit (Aromates-IDATE DigiWorld) qui se sont tenues le 6 juillet à Paris, nous avons présenté en avant-première les chiffres de couverture des pays européens à fin 2015 en s’appuyant sur nos bases de données FTTx,les dernières informations collectées auprès des régulateurs et des opérateurs, ainsi que sur une étude que nous venons de publier sur le thème « Digital Agenda in Europe : a snapshot ».

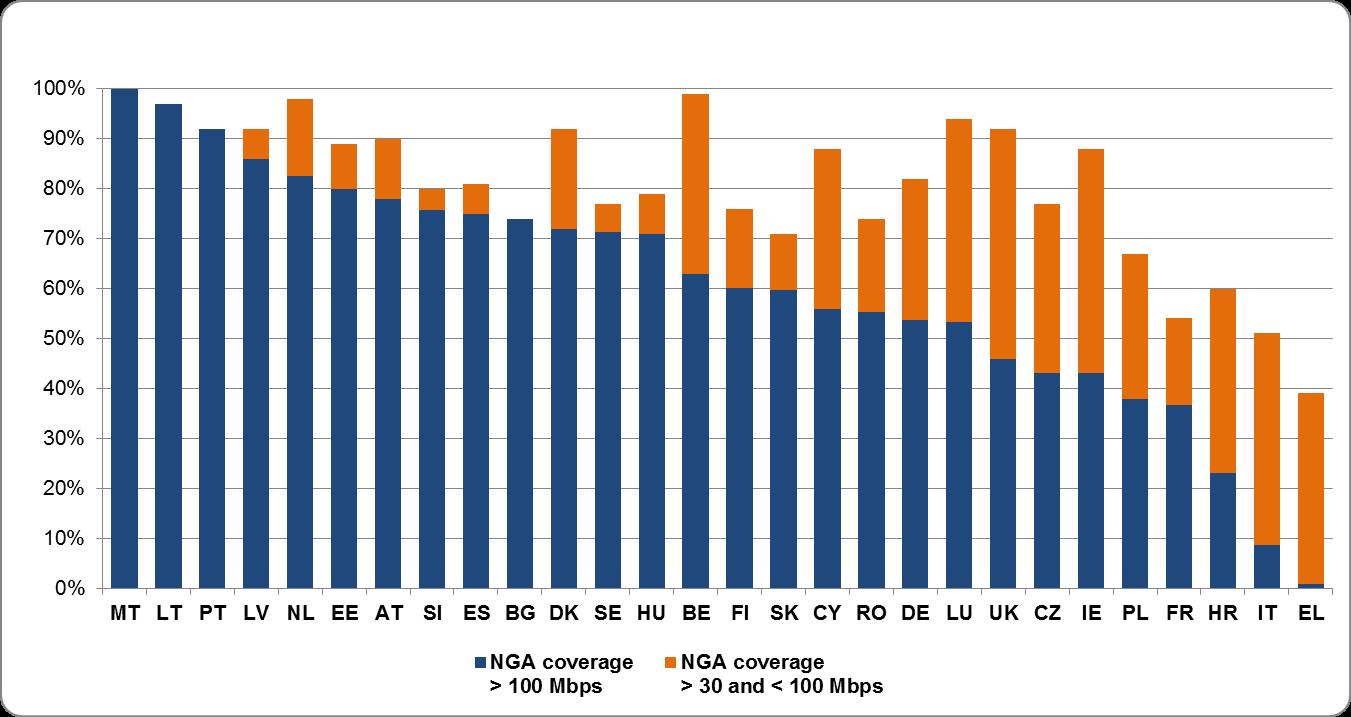

Classement des pays européens très haut débit : taux de couverture NGA à 30 et 100 Mbps (à décembre 2015)

La situation est donc contrastée et pour de nombreux pays l’objectif sera difficile à atteindre sans que des mesures importantes soient mises en œuvre. Les pays les plus en avance profitent d’une large présence de réseaux câblés, et du choix par l’incumbent d’options techniques moins radicales que le déploiement de la fibre jusqu’à chez l’abonné (FTTH). La Belgique par exemple combine une large couverture par des réseaux câblés mis à niveau avec les technologies Docsis (>100Mps) et le choix par le principal opérateur télécom d’accès très haut débit en cuivre VDSL (>30Mps).

Les grands pays sont globalement moins bien placés pour atteindre les objectifs de l’Agenda Numérique. Ainsi en France, l’option prioritaire donnée à la fibre (FTTH), la couverture relativement limitée des réseaux câblés (40% des foyers), et le démarrage très progressif des projets en zone de faible densité –couvrant plus de 40% des prises à terme- basés sur des investissements Publics/Privés, se sont traduits par un positionnement en queue de peloton tant en terme de prises commercialisables très haut débit que de vitesse moyenne d’accès à l’Internet. La situation est plus favorable pour le Royaume Uni et l’Allemagne qui ont vu BT et DT déployer rapidement des offres VDSL (>30Mbps) en réaction à la concurrence agressive du câble. L’Espagne qui combine des investissements en FTTH et dans le câble occupe aussi une place plus favorable dans ces classements. Seule l’Italie qui a vu son opérateur historique tarder à investir de façon significative dans le FTTH et n’a pas pu s’appuyer sur des infrastructures de câble, fait moins bien que la France.

L’étude IDATE DigiWorld montre que lorsque les réseaux à Très Haut Débit sont là, les clients répondent présents. Les taux d’abonnement sont ainsi largement supérieurs dans les zones équipées en accès Ultra Haut Débit (100 Mbps et plus). On peut dès lors tabler sur un processus de différenciation vertueux encourageant les investissements dans la montée en débit avec la perspective de voir non pas une hausse systématique des tarifs d’accès à l’Internet mais des options correspondant aux différents besoins.

On ne peut toutefois dans cette perspective sous-estimer la complexité de la tâche du régulateur jusqu’alors définie par le règlement européen relatif au dégroupage de la boucle locale en cuivre. Le retrait de l’ADSL au profit du VDSL (avec Vectoring/Bonding et Gfast) comme le FTTH semblent jouer naturellement à l’avantage de l’incumbent, laissant ce dernier en duopole avec le câble. Ce schéma toutefois est beaucoup trop grossier si l’on prend en compte (en observant notamment le cadre réglementaire français) le potentiel de duplication des infrastructures à très haut débit dans les zones denses, l’intérêt pour des opérations de partage des investissements dans les zones de moyennes densité, le rôle des investissements publics/privés en zones de faible densité et naturellement les promesses du très haut débit mobile.

Bel été pour tous nos lecteurs !

Retrouvez nos analyses sur le très haut débit en Europe en commandant nos études

Digital Agenda in Europe : a snapshot

En savoir plusWorld FTTx market : Markets at December 2015 & Forecasts to 2020

En savoir plus