Dans le fixe comme dans le mobile, l’heure est au redéploiement du marché vers le haut et surtout le très haut débit (>30 Mbps), à travers les NGA. Mais cela se fait dans des conditions et à des rythmes qui se distinguent.

Dans le mobile, le LTE connaît un déploiement rapide et des taux d’abonnement très élevés dans les pays occidentaux. On peut considérer que 80% des habitants seront dans des zones couvertes par les réseaux LTE en début d’année 2016 pour le Japon et la Corée du Sud, l’Amérique du Nord, les grands marchés européens (plutôt de l’ordre de 60% seulement en Chine). Au-delà d’une couverture atteignant rapidement 90% et plus de la population dans les marchés avancés, le LTE va se caractériser par des étapes ouvrant l’accès à des débits plus élevés (>30 Mbps, à travers notamment l’agrégation de fréquences, la densification des stations dans les zones urbaines et l’utilisation de small cells associées à des canalisations larges dans les bandes hautes). À partir de 2020, ces développements vont s’intégrer dans les lancements de la 5G, qui a vocation à intégrer des débits de l’ordre du Gigabit.

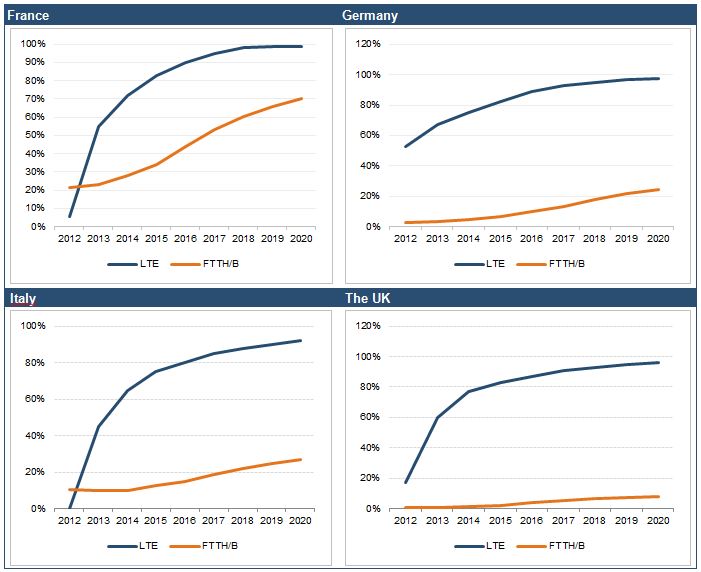

A comparison of fixed and mobile coverage in some of Europe’s largest markets (30 Mbps in LTE and FTTH/B), 2012-2020

Pour les accès filaires fixes, la progression des taux de couverture est globalement plus lente. Elle est aussi plus complexe puisqu’elle résulte d’un mix de technologies spécifiques aux différents marchés nationaux, schématiquement :

- la technologie VDSL, qui utilise au moins partiellement la boucle locale du réseau cuivre du téléphone, permet d’accéder à des débits >30 Mbps, voire plus de 50 Mbps (notamment à travers des développements de type vectoring ou bonding) ;

- les technologies DOCSIS, propres aux câblo-opérateurs, qui réutilisent la partie finale du câble coaxial des réseaux de télédistribution. La très grosse majorité d’entre eux commercialisent des accès à plus de 100 Mbps tandis que des offres Gigabits devraient prochainement apparaître ;

- la technologie FTTH, qui nécessite des investissements et des délais importants pour déployer la fibre jusque chez l’abonné ; les débits offerts sont de 100 Mbps et vont s’étendre progressivement vers les Gigabits.

Dans les marchés avancés, les déploiements NGA fixes et mobiles vont aller de pair, même si les premières observations et les prévisions donnent un avantage en termes de rapidité de couverture au haut débit mobile. Ce contexte donne lieu à des stratégies de convergence fixe-mobile, clairement illustrées en Europe par de nombreuses opérations de fusions et acquisitions.

Le mouvement de convergence s’explique plus précisément par les avantages qui sont associés :

- aux bundles et synergies de cross-selling (sur les fichiers clients, les boutiques, les applications et les contenus vidéo) ;

- aux logiques d’intégration des infrastructures fixes et mobiles (au titre du partage du backboning, au travers du Wifi qui constitue dès aujourd’hui un lien effectif entre le fixe et le mobile, mais aussi de plus en plus au titre des économies de backhauling dans un contexte marqué par la généralisation des small cells dans les zones denses, et enfin avec un partage des infrastructures logicielles SDN/NFV). À terme les services mobiles deviendront une part significative des revenus des réseaux fixes, tandis que ces derniers supporteront des accès de proximité en mode radio.

Les pays les plus avancés dans la convergence fixe-mobile sont l’Espagne et la France (plus de 40% des abonnés ont opté pour un même opérateur pour les services fixes et mobiles). Mais c’est plus généralement que la concurrence en Europe se structure progressivement autour d’opérateurs fixes-mobiles, à travers notamment de nombreuses opérations de fusions et acquisitions.

Les États-Unis sont en retrait pour des raisons qui ont trait à la fragmentation des opérateurs fixes, câblo-opérateurs et opérateurs télécoms, qui ont des présences régionales ou locales. Toutefois, les câblo-opérateurs investissent dans le Wifi et manifestent un intérêt pour les services mobiles (Comcast) tandis qu’AT&T, en prenant le contrôle de DirecTV, intègre à sa façon des services mobiles et fixes au plan national.

Dans la mesure où une part résiduelle du territoire des pays avancés restera probablement à l’horizon 2020 non-desservie par les technologies FTTH/B des opérateurs, les accès sans-fil et principalement le LTE devraient alors être commercialisés comme un accès de substitution (en complément des offres satellite et parfois à travers des routeurs hybrides LTE/DSL). Cette configuration est aujourd’hui testée par plusieurs opérateurs, aux États-Unis ou en Europe. Elle se combinera avec le maintien dans les zones urbaines d’une population de clients purement mobiles, y compris pour l’accès à Internet. La disponibilité de ressources en fréquences supplémentaires (bande 700 MHz notamment), souvent associée à des obligations de couverture des zones peu denses, devrait également faciliter cette approche.

Dans les économies émergentes et singulièrement en Afrique, l’accès à l’Internet, encore souvent réservé à une fraction minoritaire de la population, va se faire principalement par l’extension de la 3G et le déploiement du LTE. Toutefois, les besoins des entreprises et la démographie des villes vont générer progressivement des investissements dans des réseaux filaires en fibre et amorcer un mouvement de convergence fixe-mobile.

Plus d’information sur la convergence Fixe-Mobile et des données et analyses sur LTE et FTTx

dans notre dernier rapport

En savoir plus