Quatre scénarios d’évolution de la rupture à la syndication

En combinant tendances de fond et signaux faibles observés sur les marchés, nous anticipons quatre futurs possibles pour le secteur audiovisuel allant d’un scénario conservateur s’inscrivant dans le prolongement de la tendance « Low cost » actuelle, au plus risqué marquée par une véritable « Rupture » – en passant par un scénario favorable caractérisé par la « Syndication » des acteurs traditionnels et un scénario alternatif de « convergence » télécoms et média.

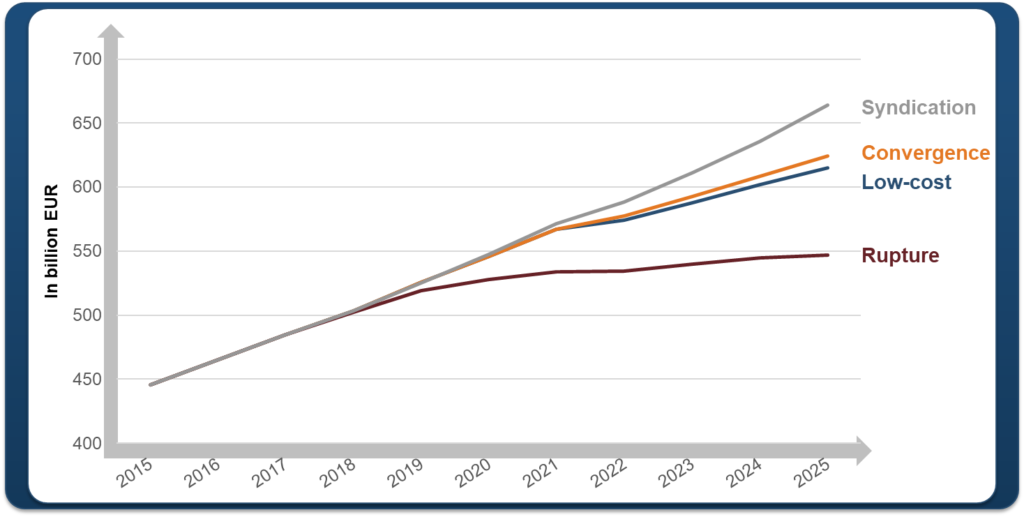

Ces scénarios se traduisent par des évolutions plus ou moins favorables aux différentes catégories d’acteurs du nouvel écosystème de la télévision. Le scénario de « Rupture », le plus défavorable au secteur audiovisuel, est ainsi le seul dans lequel les recettes de la télévision sont en baisse entre 2016 et 2025 (-0.9% de baisse annuelle moyenne sur la période). Il voit les acteurs Internet s’imposer sur le marché, la consommation délinéarisée progressant rapidement face à une télévision linéaire en perte de vitesse accélérée.

A l’autre extrême, le scénario de « Syndication », le plus favorable au secteur dans son ensemble (avec une croissance annuelle moyenne de 4% entre 2016 et 2025), est celui dans lequel les groupes de télévision majeurs reprennent le pouvoir et finissent par imposer leurs marques face aux nouveaux prétendants.

Le futur de l’audiovisuel en quatre scénarios, 2015-2025

chiffre d’affaires du marché audiovisuel mondial (TV, DVD, OTT)

Des futurs différents d’un pays à un autre du fait d’écosystèmes TV variés

En raison des différences marquées entre les territoires, à la fois du point de vue des usages, des positionnements stratégiques des différentes catégories d’acteurs ou encore d’un point de vue réglementaire, nous prévoyons des évolutions très contrastées par pays :

- Les Etats-Unis pourraient ainsi basculer rapidement dans un scénario de « Rupture », du fait de la croissance rapide de la consommation OTT dans le pays, de la présence de tous les acteurs Internet majeurs sur le territoire, de l’équipement de la population en terminaux connectés et en accès haut débit.

- La France pourrait être un exemple de pays évoluant vers un scénario de « Convergence » du fait du poids exceptionnellement élevé de la distribution IPTV dans le pays et des volontés des acteurs télécoms majeurs a minima de proposer des offres larges de divertissement (TV/vidéo, presse, musique) voire d’intégrer plus largement l’amont de la chaîne de valeur.

- Le Royaume-Uni pourrait quant à lui s’orienter vers un schéma de « Syndication » initié via la collaboration de tous les acteurs audiovisuels majeurs dans la plateforme Freeview et facilité par la capacité de ces acteurs à produire des contenus exportables qui pourraient servir de socle à des collaborations internationales.

- L’Allemagne enfin, pays dans lequel la télévision gratuite publique et commerciale conserve un poids prépondérant mais où la câblo-distribution joue historiquement un rôle important et où l’OTT se développe rapidement, pourrait rester dans une poursuite des tendances actuelles et s’inscrire dans notre scénario « Low cost».

Un futur dans tous les cas favorable à la production de contenus

Cette étude propose, pour la première fois, une estimation de la répartition de la valeur totale du marché en 2016 et en 2025 entre les trois grandes composantes de la chaîne de valeur – production, édition et distribution. Un chiffrage est proposé pour les Etats-Unis, la France, le Royaume-Uni et l’Allemagne pour les scénarios « Low cost » et de « Rupture ».

Le segment de la production apparait comme le grand gagnant des évolutions futures, les investissements dans la production étant systématiquement plus élevés en 2025 qu’en 2016, grâce à une croissance tirée par l’OTT.

Europe et Etats-Unis diffèrent cependant sur un point : alors que dans les 3 pays européens, le scénario « Low cost » est globalement plus porteur pour la production de contenus que le scénario de « Rupture », la production nord-américaine profite au contraire davantage du scénario de « Rupture », les contenus qu’elle crée bénéficiant d’une large distribution internationale par les principaux services de SVOD mondiaux.

Pour aller plus loin sur cette thématique

Achetez notre dernier rapport : Future TV

En savoir plus