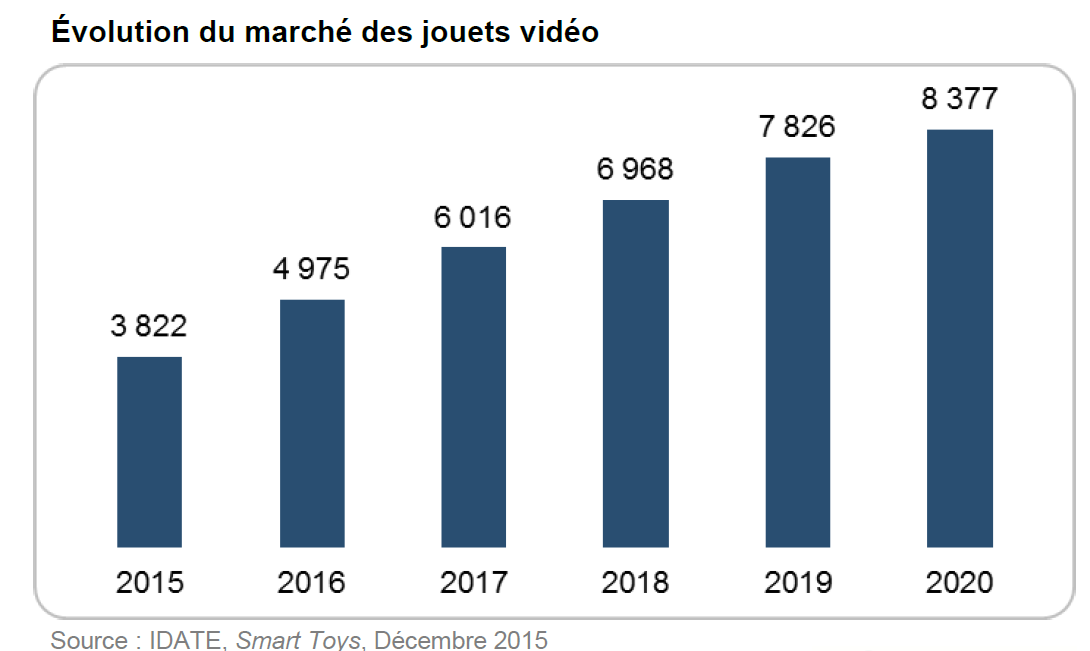

Le phénomène des jouets vidéo, autrement appelés « smart toys » ou « toys-to-life » suscite beaucoup d’intérêt, du fait de son succès massif et rapide. Les jouets vidéo constituent une innovation d’usage qui, sans vraiment rompre avec la fonction des jouets ou celle des jeux vidéo, crée une nouvelle forme de divertissement, au moins aussi immersive que ses deux composantes prises séparément. Les jouets vidéo constituent aujourd’hui un nouveau segment de marché, à mi-chemin entre l’industrie du jeu vidéo et celle du jouet. Quatre acteurs se partagent la majeure partie du marché :

Le phénomène des jouets vidéo, autrement appelés « smart toys » ou « toys-to-life » suscite beaucoup d’intérêt, du fait de son succès massif et rapide. Les jouets vidéo constituent une innovation d’usage qui, sans vraiment rompre avec la fonction des jouets ou celle des jeux vidéo, crée une nouvelle forme de divertissement, au moins aussi immersive que ses deux composantes prises séparément. Les jouets vidéo constituent aujourd’hui un nouveau segment de marché, à mi-chemin entre l’industrie du jeu vidéo et celle du jouet. Quatre acteurs se partagent la majeure partie du marché :

- Activision Blizzard avec sa série Skylanders, dont les opus (8 depuis 2011) ont permis de vendre près de 300 millions de figurines dans le monde ;

- Disney Games avec son jeu Disney Infinity, qui met en scène ses personnages maison et les univers de ses filiales Pixar, Marvel, Star Wars ;

- Nintendo, qui a choisi de proposer des figurines, les Amiibo, à l’image de ses personnages les plus populaires (en six mois, plus de 10.5 millions de figurines ont été vendues) ;

- fin 2015, LEGO déboule sur le marché avec son titre LEGO Dimensions et, après avoir expérimenté les jouets vidéo au travers d’un premier produit, LEGO Fusion, le succès est au rendez-vous

D’autres acteurs, fabricants de jouets ou éditeurs de jeux vidéo, sont encore en phase d’expérimentation ou de « test marché » comme Hasbro ou Mattel.

Les principaux enseignements des événements qui ont jalonné l’année 2015 témoignent des enjeux à relever et des succès enregistrés.

- « L’expérience joueur » constitue le coeur des jouets vidéo, qui allient des objets tangibles – communicants ou non – à une application ludique numérique. On parle d’expérience « phygital ».

- Les modèles économiques fondés sur la collection de figurines, plus ou moins dépendantes d’un jeu vidéo, continuent de muter et pourraient intégrer le Free-to-Play.

- Les modèles de développement sont principalement basés sur une approche dite en « first party » ou en « second party ». Ces modes opératoires laissent encore assez peu de place pour les nouveaux entrants.

- On observe une dichotomie claire entre les jouets vidéo « mainstream », produits par des géants industriels pour plateformes fixes et visibles sur grand écran, et les nouveaux entrants qui proposent leurs solutions sur plateformes mobiles, où les barrières à l’entrée sont plus accessibles.

- Le succès de LEGO montre que la convergence entre les acteurs du jouet et ceux du jeu vidéo est efficace et peut déboucher sur des jouets AAA adossés à un jeu vidéo AAA.

Les jouets vidéo constituent un segment de marché du jeu vidéo qui fonde son succès sur des univers connus qui ont déjà mobilisé un public. Bon nombre d’univers oniriques et fantastiques demeurent encore inexploités et laissent augurer des pistes prometteuses.

Pour en savoir plus sur le marché "Smart Toys"

découvrez notre dernier rapport

En savoir plus