Ces éléments révolutionnent progressivement l’accès aux sources de programmes et offrent de nouvelles fonctionnalités aux consommateurs. La connexion des téléviseurs au monde Internet peut être réalisée par différents moyens :

- Smart TV ou téléviseur connecté (connexion directe, via Ethernet ou Wifi),

- Décodeur TV connecté,

- Terminal de streaming (format « boîtier » ou « dongle »),

- Console de jeux connectée,

- Lecteur Blu-ray connecté.

Ces éléments révolutionnent progressivement l’accès aux sources de programmes et offrent de nouvelles fonctionnalités aux consommateurs. La connexion des téléviseurs au monde Internet peut être réalisée par différents moyens :

En 2015, environ trois-quarts des téléviseurs commercialisés sont des Smart TV, mais ces dernières ne sont pas systématiquement connectées par les consommateurs. Dans le même temps, le marché des terminaux de streaming, dont la finalité principale est la lecture de vidéo en OTT, progresse rapidement. Au sein d’un marché non encore consolidé en termes de solutions et de services, plusieurs tendances se dessinent :

- l’accès et l’utilisation des services de télévision connectée ont gagné en simplicité, en évoluant d’un positionnement « Internet-centric » à « video-centric ».

- La gestion de la connectivité avec les terminaux personnels des consommateurs est devenue un enjeu clé, avec le rôle accru des systèmes d’applications.

- Les services OTT ont migré depuis les ordinateurs vers le téléviseur et poursuivent leur progression très rapide.

Des progrès technologiques permettent par ailleurs de favoriser le développement du marché, que ce soit la généralisation du haut débit, voire du très haut débit, chez les consommateurs, les améliorations importantes en termes d’optimisation et de compression vidéo (HEVC), ou l’apparition de fonctionnalités innovantes comme le « casting », qui permet l’envoi de contenus vidéo depuis un terminal vers le téléviseur.

Les principaux acteurs de l’écosystème de télévision connectée peuvent être répartis en trois grandes catégories, selon leur segment industriel d’origine :

- Les acteurs de l’électronique grand public (EGP), ceux du monde TV et les « leaders » du secteur Internet.

- Les acteurs de l’EGP renforcent leurs interfaces logicielles, via des développements spécifiques comme Samsung (Tizen), ou via un rachat dans le cas de LG (WebOS). L’idée est ainsi de capter plus de valeur ajoutée sur le marché, que ce soit dans la vente de terminaux avancés et/ou sur la partie services.

- Les acteurs du monde TV développent leur offre de services OTT et renforcent leur positionnement logiciel avec des plateformes plus ouvertes et hybrides. La TV connectée pourrait leur permettre de renouveler leur relation au consommateur et de monétiser les offres plus finement. Des opérateurs de réseaux ou de bouquets TV, notamment aux États-Unis, commencent ainsi à commercialiser des offres complètes de télévision en OTT, avec une composante linéaire.

- Enfin, les « leaders » du secteur Internet (Google, Amazon, Facebook, Microsoft) possèdent une connaissance intime du monde logiciel et des nouveaux usages. Ils sont ainsi les mieux placés pour créer la meilleure expérience utilisateur, que ce soit en termes de fluidité d’utilisation ou de recommandation sur les contenus en s’appuyant sur les données utilisateurs. Leur positionnement de plus en plus « verticalisé », du contenu jusqu’au terminal, ouvre par ailleurs la voie à la captation d’une partie croissante du marché du divertissement vidéo.

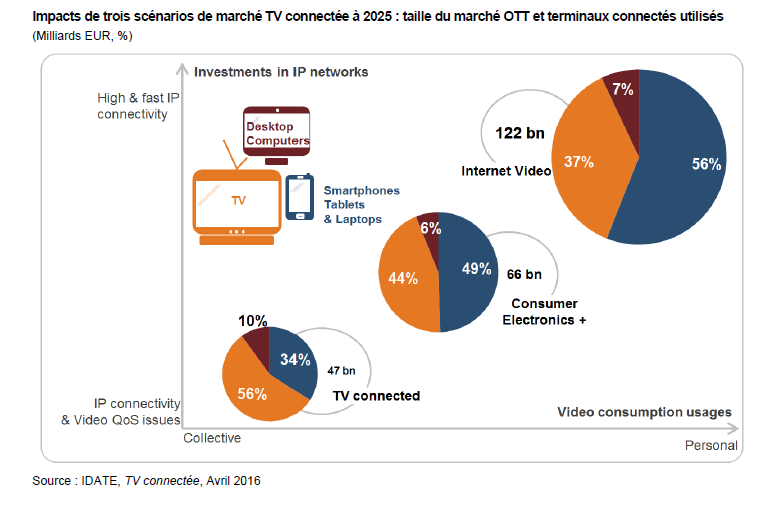

Ainsi plusieurs scénarios TV connectée se profilent à 2025, visant à déterminer les industries qui, en tendance, accroissent leur contrôle sur cet l’environnement :

Selon l’évolution de l’environnement, et par conséquent des industries dominantes, la taille du marché vidéo OTT variera fortement en fonction de ces scénarios, de même que les niveaux d’usages des terminaux.

Pour découvrir nos estimations et les nouveaux scénarios TV à 2025

Découvrez notre dernier rapport

En savoir plusTags